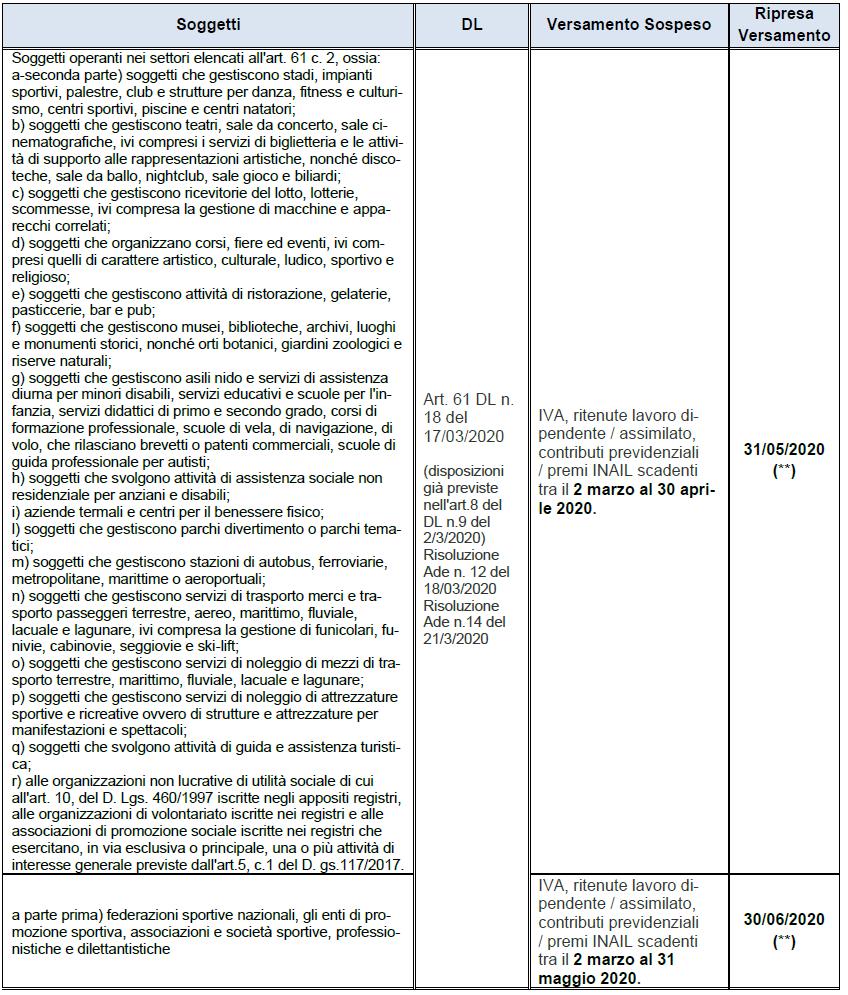

Fermo restando quanto già previsto per le imprese operanti nel settore turistico ricettivo, agenzie di viaggio, tour operator ed altri soggetti di specifici settori (Art. 61 DL n. 18 del 17/03/2020).

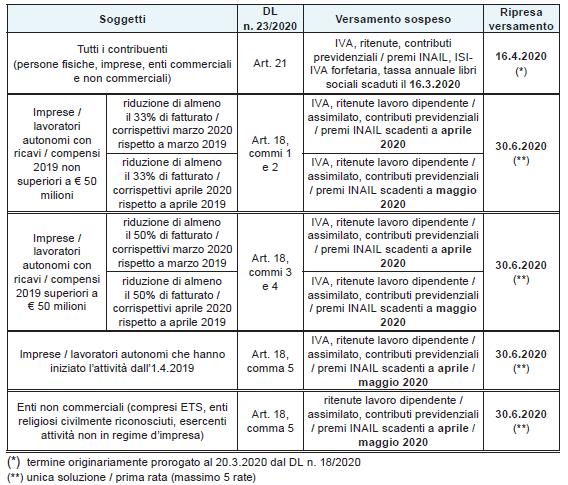

Il DL n. 23/2020, c.d. “Decreto Liquidità”, dispone una nuova sospensione dei versamenti tributari / contributivi / premi INAIL scadenti nei mesi di aprile / maggio 2020. L’Agenzia delle Entrate, con la circolare n. 9 del 13 aprile 2020, si è espressa, tra le altre cose, in merito al requisito della riduzione del fatturato (o dei corrispettivi) al ricorrere del quale è prevista la sospensione dei versamenti in scadenza nei mesi di aprile e maggio 2020, per gli esercenti attività di impresa, arte o professione.

Il richiamato art. 18 del DL 23/2020 ha, infatti, condizionato la sospensione dei versamenti in scadenza ad aprile e maggio 2020 (dell’IVA, delle ritenute sui redditi di lavoro dipendente e assimilati, nonché delle trattenute relative all’addizionale regionale e comunale) alla circostanza che il fatturato o i corrispettivi dei mesi di marzo o aprile 2020 si sia ridotto, rispetto ai corrispondenti mesi dell’esercizio 2019, in misura almeno pari al 33%. Per le aziende con ricavi o corrispettivi superiori a euro 50 milioni la percentuale è in misura almeno pari al 50%.

In base a quanto indicato dall’Agenzia delle Entrate, il calcolo del fatturato e dei corrispettivi relativi, rispettivamente, ai mesi di marzo e aprile del 2019 e del 2020, dovrà essere eseguito considerando le operazioni che in tali mesi sono state “fatturate o certificate”, e che, di conseguenza, hanno partecipato alle liquidazioni periodiche IVA nei mesi in questione. Alle predette operazioni dovranno essere sommati i corrispettivi riferiti alle operazioni non rientranti nell’ambito di applicazione dell’IVA effettuate negli stessi mesi.

Per le fatture differite, invece, si prende in considerazione la data dei documenti di trasporto (DDT) o dei documenti equipollenti richiamati nella fattura successivamente emessa.

In merito alla ripresa della riscossione il comma 7 dell’art. 18 del Decreto prevede che i versamenti sospesi ai sensi dello stesso articolo siano effettuati, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 30 giugno 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal medesimo mese di giugno 2020. Non è consentito il rimborso di quanto già versato.

Ad esempio, nel calcolo dell’ammontare del fatturato del mese di marzo 2020 rispetto al mese di marzo 2019, rilevante per il controllo del requisito della riduzione, andranno escluse le fatture differite emesse nei citati mesi (entro il giorno 15), in quanto relative ad operazioni effettuate nel corso dei mesi di febbraio 2020 e 2019. Viceversa, dovranno essere incluse le fatture differite di marzo, emesse entro il 15 aprile. Inoltre anche se non espressamente precisato dall’Agenzia, dovranno essere ricomprese anche quelle fatture emesse nei primi giorni del mese successivo (ad esempio a inizio aprile 2020 o 2019) che concorrono alla liquidazione del mese precedente, poiché in tale mese si è realizzato il momento di effettuazione.

Si precisa inoltre che come specificato dalla circolare n. 9/E dell’Agenzia delle Entrate, la situazione di marzo deve essere valutata ai fini della sospensione dei versamenti di aprile; la situazione di aprile dovrà essere valutata ai fini della sospensione dei versamenti di maggio. Potrà verificarsi una situazione in cui un contribuente avrà diritto alla sospensione dei versamenti di aprile (e potrà valutarlo già all’inizio di aprile stesso, in base ai dati di marzo) e non avrà diritto alla sospensione dei versamenti di maggio (e potrà valutarlo già all’inizio dello stesso mese di maggio, in base ai dati di aprile), senza che ciò pregiudichi la sospensione già applicata ad aprile.

Per una più facile lettura riportiamo qui sotto una tabella che riassume quanto appena espresso:

Ricordiamo quanto già previsto per le imprese operanti nel settore turistico ricettivo ed altri soggetti di specifici

settori:

Lo Studio rimane a Vostra disposizione per ogni ulteriore chiarimento.

Lo Studio rimane a Vostra disposizione per ogni ulteriore chiarimento.

{kind=link}