Il Decreto Liquidità è stato pubblicato sulla G.U. – D.L. 8.4.2020, n. 23, contenente “Misure urgenti in materia di accesso al credito e di adempimenti fiscali per le imprese, di poteri speciali nei settori strategici, nonché interventi in materia di salute e lavoro, di proroga di termini amministrativi e processuali”, in vigore dal 9.4.2020. Di seguito riportiamo il richiamo agli articoli che riteniamo significativi per la Nostra Clientela, suddividendoli per materia.

SOSPENSIONE VERSAMENTI artt. 18 e 21

Nuove sospensioni dei versamenti tributari / contributivi, che vanno ad aggiungersi alle sospensioni

già stabilite dal DL n. 18/2020, c.d. “Decreto Cura Italia”).

Le nuove sospensioni sono applicabili:

1. alla generalità dei soggetti, per i quali è disposta la “rimessione in termini” per i versamenti scaduti il 16 marzo differiti ad opera del DL n. 18/2020;

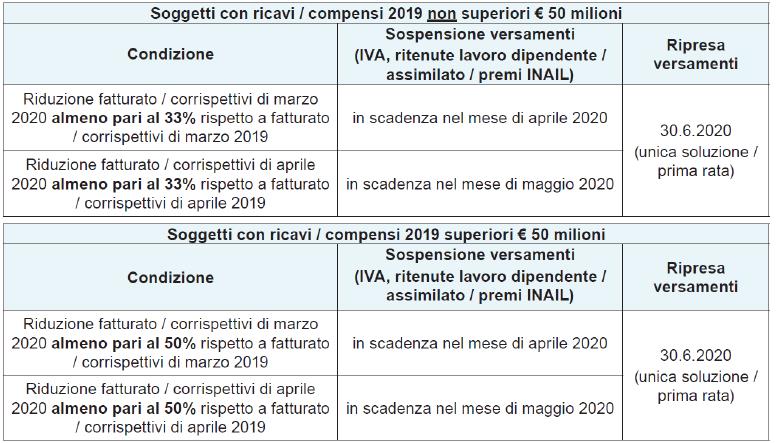

2. ai soggetti che presentano ammontare di ricavi / compensi 2019 fino a € 50 milioni, ovvero superiori a tale importo, che hanno subito una riduzione del fatturato / corrispettivi nei mesi di marzo e aprile 2020 rispetto agli stessi mesi del 2019, per i quali il beneficio opera limitatamente a ritenute / contributi / IVA scadenti nei mesi di aprile e maggio 2020;

RIMESSIONE IN TERMINI PER I VERSAMENTI SCADUTI IL 16.3.2020

L’art. 21, DL n. 23/2020 dispone la “rimessione in termini” per i versamenti differiti ad opera dell’art. 60, DL n. 18/2020 in base al quale “i versamenti nei confronti delle pubbliche amministrazioni, inclusi quelli relativi ai contributi previdenziali ed assistenziali ed ai premi per l’assicurazione obbligatoria, in scadenza il 16 marzo 2020 sono prorogati al 20 marzo 2020”.

Ora è stabilito che “i versamenti di cui all’articolo 60 del decreto-legge 17 marzo 2020, n. 18, sono considerati tempestivi se effettuati entro il 16 aprile 2020”.

Tale disposizione opera a favore di tutti i soggetti, a prescindere dalla natura giuridica (lavoratori autonomi, ditte individuali, società di capitali / di persone, enti commerciali e non commerciali) dalla tipologia di attività e dalla dimensione. Di conseguenza possono essere effettuati entro il 16.4.2020 i versamenti scaduti il 16.3 (e prorogati al 20.3.2020) relativi a:

- IVA mese di febbraio e saldo IVA 2019, in un’unica soluzione o in forma rateale;

- ISI e IVA forfetaria dovute per il 2020 relativamente agli apparecchi da divertimento ed

intrattenimento; - ritenute d’acconto operate a febbraio su redditi di lavoro dipendente e assimilati / redditi di lavoro autonomo, da parte dei condomini per le prestazioni derivanti da contratti d’appalto / d’opera, su provvigioni derivanti da rapporti di commissione, agenzia, mediazione e rappresentanza di commercio, per contratti di associazione in partecipazione, ecc.;

- tassa annuale per la tenuta dei libri contabili e sociali;

- contributi previdenziali ed assistenziali relativi alle retribuzioni maturate nel periodo di paga di febbraio, nonché contributi dovuti alla Gestione separata INPS, compresi i contributi / premi INAIL.

SOSPENSIONE VERSAMENTI APRILE / MAGGIO

A favore dei soggetti esercenti attività d’impresa / lavoro autonomo con domicilio fiscale / sede legale o operativa in Italia, con ricavi / compensi non superiori a € 50 milioni nel periodo d’imposta 2019, è prevista la sospensione dei versamenti in scadenza nei mesi di aprile e maggio 2020 in presenza di una riduzione del fatturato / corrispettivi di almeno il 33%:

- nel mese di marzo 2020 rispetto a quelli del mese di marzo 2019;

- nel mese di aprile 2020 rispetto a quelli del mese di aprile 2019.

La sospensione riguarda i versamenti relativi a:

- ritenute alla fonte di cui agli artt. 23 e 24, DPR n. 600/73 (lavoro dipendente / assimilato) e alle trattenute relative all’addizionale regionale / comunale IRPEF, operate in qualità di sostituti d’imposta (no ritenute su lavoro autonomo!);

- IVA;

- contributi previdenziali e assistenziali / premi INAIL.

I versamenti sospesi sono effettuati, senza sanzioni ed interessi:

- in unica soluzione entro il 30.6.2020; ovvero

- in forma rateizzata fino a un massimo di 5 rate mensili di pari importo a decorrere dal 30.6.2020.

NB. Le imprese / lavoratori autonomi con ricavi / compensi 2019 superiori a € 50 milioni possono usufruire della predetta sospensione se la riduzione di fatturato / corrispettivi di marzo / aprile 2020 è almeno pari al 50% rispetto a quelli del mese di marzo / aprile 2019.

Inseriamo qui sotto, per un approfondimento e facile lettura, la possibilità di vedere le slide fatte dall’Agenzia delle Entrate in merito alla parte al decreto “liquidità” di sua competenza:

SLIDE AGENZIA DELLE ENTRATE 08-04-2020

MISURE A SOSTEGNO DELLA LIQUIDITA’ artt. 1, 2, 3 e 13

Il Decreto legge ha disposto misure straordinarie a sostegno della liquidità delle imprese danneggiate dall’emergenza del COVID-19 tramite:

- il potenziamento del Fondo di Garanzia PMI, per le aziende fino a 499 dipendenti e per i professionisti;

- prevedendo garanzie da parte dello Stato concesse attraverso la società SACE collegata alla nazionale Cassa Depositi e Prestiti.

Se interessati a queste misure si consiglia di predisporre un piano di intervento e presentarlo ai propri referenti bancari, lo Studio è a disposizione per supportare i Clienti nella predisposizione dei suddetti piani e pratiche finanziarie.

FONDO CENTRALE DI GARANZIA PER LE PMI

Soggetti beneficiari

Il DL “liquidità” va a sostituire l’art. 46 del DL “cura Italia” favorendo l’estensione dell’operatività del FONDO CENTRALE DI GARANZIA alle imprese con numero di dipendenti non superiore a 499 dipendenti.

Finanziamenti ammissibili

Sono coperti dalla garanzia concessa a titolo gratuito e senza l’applicazione del modello di valutazione l’ammontare del finanziamento pari a:

• il doppio dei costi del personale relativi all’esercizio 2019;

• il 25% del fatturato relativo all’esercizio 2019;

• al fabbisogno per i costi di capitale e investimenti nei successivi 18 mesi per le PMI e di 12 mesi per le altre imprese.

La durata del finanziamento non dovrà essere superiori ai 72 mesi.

Copertura massima di garanzia

• 90% dell’importo del finanziamento per imprese;

• 100% dell’importo le imprese con ricavi fino a 3.200.000 euro, previa autorizzazione della Commissione Europea, per la misura massima del 25% dei ricavi e per un importo massimo di euro 25.000,00.

Il prestito per le PMI e persone fisiche esercenti attività di impresa, arte o professioni verrà concesso automaticamente, gratuitamente e senza attendere l’esisto definitivo dell’istruttoria. Il presto per le PMI con ricavi fino a 3.200.000 euro verrà concesso con una garanzia cumulabile dal 90 al 100%.

Restano, in ogni caso, escluse le imprese che presentano esposizioni classificate come “sofferenze” ai sensi della disciplina bancaria.

MISURE PER IL CREDITO PER LE IMPRESE (Garanzia SACE S.p.A.)

Per assicurare la necessaria liquidità alle imprese con sede in Italia, colpite dall’epidemia Covid-19, SACE S.p.A. concede – fino al 31 dicembre 2020 – garanzie in favore di banche, istituzioni finanziarie nazionali e internazionali e altri soggetti abilitati all’esercizio del credito in Italia, per finanziamenti sotto qualsiasi forma alle suddette imprese.

Soggetti beneficiari

Possono beneficiare delle garanzie della SACE S.p.A. le imprese di qualsiasi dimensione, fermo restando che le PMI devono aver esaurito il plafond massimo disponibile per ottenere coperture da parte del Fondo di garanzia per le PMI.

Inoltre, l’impresa beneficiaria:

• alla data del 31 dicembre 2019, non deve essere classificata nella categoria delle imprese in difficoltà, secondo la definizione comunitaria;

• alla data del 29 febbraio 2020, non deve avere nei confronti del settore bancario esposizioni deteriorate, secondo la definizione della normativa europea;

L’impresa che beneficia della garanzia, inoltre, deve assumere l’impegno:

• per sé e per ogni altra impresa che faccia parte del medesimo gruppo a cui essa appartiene, di non approvare la distribuzione di dividendi o il riacquisto di azioni nel 2020;

• di gestire i livelli occupazionali attraverso accordi sindacali.

Finanziamenti ammissibili

Sono coperti dalla garanzia SACE i finanziamenti erogati entro il 31 dicembre 2020, di durata non superiore a 6 anni, con la possibilità per le imprese di avvalersi di un preammortamento di durata fino a 24 mesi.

L’ammontare del finanziamento assistito da garanzia non può essere superiore al maggiore tra i seguenti importi:

• 25% del fatturato 2019, come risultante dal bilancio approvato ovvero dalla dichiarazione fiscale;

• il doppio dei costi del personale dell’impresa relativi al 2019, come risultanti dal bilancio ovvero dai dati certificati se l’impresa non ha ancora approvato il bilancio.

Copertura massima di garanzia

• 90% dell’importo del finanziamento per imprese con meno di 5.000 dipendenti in Italia e valore del fatturato fino a 1,5 miliardi di euro;

• 80% dell’importo del finanziamento per imprese con valore del fatturato tra 1,5 miliardi e 5 miliardi di euro o con più di 5000 dipendenti in Italia;

• 70% per le imprese con valore del fatturato superiore a 5 miliardi.

Obblighi

• Le imprese non posso distribuire dei dividendi o riacquisire azioni in corso nell’esercizio 2020.

MISURE DI PROTEZIONE DEL REDDITO art.12 (moratoria mutui prima casa)

Nel decreto legge n.18 del 17 marzo 2020 veniva estesa, per nove mesi, l’operatività del Fondo di solidarietà per i mutui per l’acquisto della prima casa (Fondo Gasparrini) anche ai lavoratori autonomi e ai liberi professionisti che abbiano subito un calo del fatturato superiore al 33 per cento rispetto all’ultimo trimestre 2019, a seguito della chiusura o della restrizione della propria attività in attuazione delle misure adottate per l’emergenza coronavirus.

Con il presente decreto, per un periodo di nove mesi dall’entrata in vigore dello stesso, l’accesso ai beneficiari del Fondo è ammesso anche nell’ipotesi di mutui in ammortamento da meno di un anno.

{kind=link}